Hedgefond

Marked

2016 startet med et veldig negativt sentiment og var drevet av bekymringer for utviklingen i Kina. Dette preget utviklingen i verdensmarkedene frem til midten av februar, og både aksjer, olje og renter falt betraktelig før sentimentet snudde i midten av februar på rykter om en oljeavtale mellom Saudi Arabia og Russland. Investorer kjøpte seg inn i energi- og råvareaksjer, og det fant sted en kraftig rotasjon ut av aksjer som hadde gjort det bra i 2015, og inn i aksjer som hadde falt mye.

Det negative sentimentet i markedet påvirket den amerikanske sentralbanken, som i første del av året var opportunistisk i sine argumenter om hvorfor de utsatte rentehevningen. Makroøkonomiske data var imidlertid stort sett sterke gjennom året, og volatiliteten var foruten ved starten av året og rett i etterkant av Brexit, stort sett lav.

Under overflaten preget rotasjoner mellom faktorer og sektorer aksjemarkedene starten av året og gjennom Brexit. Valgresultatet var overraskende, og det initiale sjokket stort, men markedet absorberte den nye realiteten relativt raskt. Det britiske pundet svekket seg 11 % på dagen og 17% ut året, men aksjemarkedet hentet seg raskt inn igjen, og steg 13% i lokal valuta ut året. Det var imidlertid store individuelle forskjeller, og mens eksportorienterte og defensive aksjer steg i etterkant av Brexit, falt innenlandsk orienterte og sykliske aksjer. Europeiske bank aksjer falt også kraftig på nyheten, men da renteforventningene snudde på høsten, endret markedet sitt syn på sektoren, og europeiske banker steg 49% fra denne bunnen og ut året.

Sterke makrosyn og top-down allokeringer bidro til at 2016 ble et tøft år for mange fundamentale aksjeforvaltere, og en økende andel passive investeringsprodukter har bidratt til en endring i kapitalflyten i markedet. Sentimentet i markedet bedret seg i andre halvår, og særlig da utfallet av det amerikanske presidentvalget ble klart. Amerikanske aksjer, og da særlig finans og sykliske aksjer, hadde en sterk avslutning på året. Amerikanske 5-årige renter endte opp 25 bps for året, alt i alt en liten bevegelse gitt en renteøkning fra FED på 25 bps i desember og makroøkonomiske data som indikerer en økonomi i bedring.

Ser man hele året under ett, ble det et godt år for risikable aktiva, og for investorer som turte å sitte på hendene i de volatile periodene. Oljeprisen steg kraftig, noe som dro med seg kredittmarkedene og energiaksjer. Oslo Børs steg +14,6%, MSCI World steg 7,5% i USD og 9% i lokal valuta.

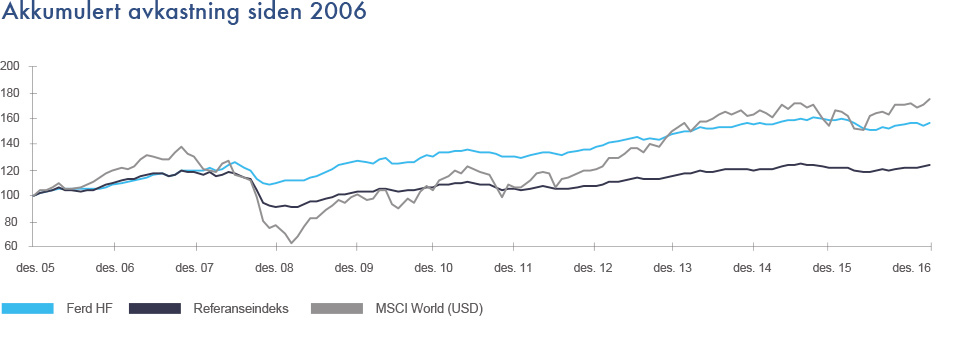

Resultater

Hedgefondporteføljen falt 1,5% (i USD) i 2016 mens referanseindeksen steg 1,9%. Porteføljen valutasikres mot Ferds internbank til norske kroner, og porteføljeresultatet i kroner endte på NOK -48 millioner for året. Hedgefondporteføljen hadde ved utgangen av 2016 en markedsverdi på 3,42 milliarder kroner.

Det var et krevende år for flere av porteføljens aksjerelaterte investeringer, og flere av disse hadde til felles at de hadde et sterkt år i 2015.

Porteføljens makroeksponering var opp nærmere 9% for året, i hovedsak drevet av ett av de tre fondenes posisjoner in Brasil og Venezuela. Utviklingen i det amerikanske rentemarkedet i andre halvår bidro også positivt.

Relative value fondene hadde svakest utvikling i 2016. Nedgangen på 4% var drevet av tre fond som ble hardt rammet av rotasjonene på faktor- og sektornivå som ble observert i aksjemarkedene. De to største investeringene, to multistrategifond, leverte resultater på linje med sammenliknbare fond.

Porteføljens tre equity L/S fond hadde en avkastning på -3,9% i 2016. Det var ingen endring i equity L/S eksponeringen til hedgefondporteføljen gjennom året. For to av de tre forvalterne var det særlig fondenes long posisjoner som underpresterte.

Konsentrasjonen i porteføljen ble ytterligere økt i løpet av året. Vi investerte 72 MUSD i løpet av 2016, og initierte to nye posisjoner investeringer og innløste i fem fond. Ved utgangen av 2016 utgjorde de fem og ti største posisjonene hhv. 43% og 71%.

Global Fund Opportunities

Det har vært et jevnt tilfang av investeringsmuligheter innenfor Global Fund Opportunities i løpet av året. En overvekt av disse har vært innenfor distressed, og vi har lagt ned en god del arbeid i å evaluere mulighetsområdet. Det ble ikke gjort nye investeringer i Global Fund Opportunities i løpet av året.

De to eksisterende investeringene endte 2016 ned 0,6%. Det ble gjort enkelte justeringer i verdivurderingen til et fåtall av de unoterte investeringene som i sum slo positivt ut, men negative resultater i de likvide investeringene førte til et negativt resultat for året. Investeringstakten hos begge forvalterne var noe lavere enn i 2015, men begge betegner deal flowen de vurderer som god. Utviklingen i de underliggende investeringene er tilfredsstillende, og da investeringene i stor grad er i illikvide eiendeler, vil hoveddelen av verdiskapningen først komme til syne avkastningsmessig ved konkrete transaksjoner.

Organisasjon

Ved inngangen til 2017 omstruktureres investeringene i forretningsområdet, som fremover vil forvaltes gjennom fire ulike mandater. Hedgefondporteføljen splittes i tre, og Global Fund Opportunities fortsetter i sin eksisterende form. De fire mandatene har ulik avkastnings- og risikoprofil:

- Relative value: konsentrert portefølje av hedgefond med lav markedssensitivitet

- Global makro: konsentrert portefølje av hedgefond innenfor global makro med variabel markedssensitivitet og høyere avkastningsforventning og risiko enn relative value

- Global equity: investeringer i equity long/short fond og aktivt forvaltede long-only aksjefond som utfyller Ferds øvrige eksponering

- Global Fund Opportunities: investeringer i spesifikke markedsmuligheter med høyere avkastningsforventning og risikoprofil, og varierende grad av likviditet.

De fire byggeklossene legger til rette for en forbedret diskusjon rundt kapitalallokering til forretningsområdet, og bidrar til at risiko kan allokeres på en mer målrettet måte enn ved dagens hedgefondportefølje.

Investeringsteamet består av to personer, og det har ikke vært noen endringer i løpet av året.

Fremtidsutsikter

Vi forventer en fortsatt bedring av de makroøkonomiske data og et høyere inflasjonspress, noe som vil legge et press på aktiva med lav nominell avkastning, og kan potensielt bidra til større porteføljemessige tilpasninger hos investorer og mer volatilitet i markedet. Den store flyten av investeringer til passive produkter over de siste årene og strengere reguleringer av banker betyr at det det er mindre tilgjengelig aktiv kapital til å arbitrere denne volatiliteten, noe som kan by på gode muligheter for våre hedgefondforvaltere.